從孝子理賠爭議看保險規畫

一個孝子投保意外險13年,在工地踩空樓梯致死,保險公司卻拒賠200萬元理賠金的事件,引發民眾熱議。之後,保險公司在強大的輿論壓力下,從拒賠到改口不上訴,願依法院判賠200萬元理賠金。

這位孝子家境清苦,上有年邁父母,媒體批露,他一度因付不起保費想解約,但後來轉念想:「還是不要好了,如果突然走了,這筆錢可代我照顧父母。」因而咬牙續保。事件已落幕,孝子的家人總算可獲得壽險120萬元加上意外險200萬元保險金。只是,你是否看清楚保險在家庭財務規畫中所扮演的角色?

.gif)

為死而無憾買意外險 目的偏誤

為什麼要保險?為了解決人生「生老病死殘」5大風險,尤其是越貧困的家庭越需要保險,因為越是經濟拮据,越難承擔生活中出現的風險。從這個角度來看,這位孝子有足夠的風險意識,所以他咬牙付保費,而保險確實在他出現事故時,發揮了一定的功能。

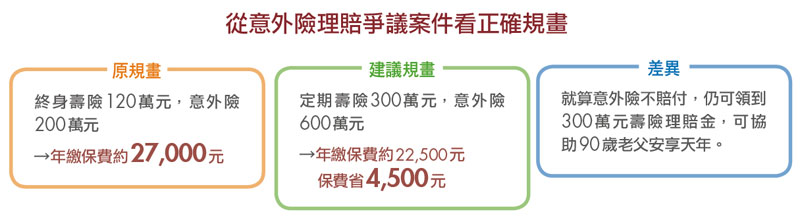

具有風險觀念,值得大家仿效,但保額夠不夠呢?孝子買了120萬元的壽險與200萬元的意外險,出現爭議的保險為意外險,壽險理賠則毫無疑意,因為除了除外責任,壽險本來就是在解決走得太早的風險。

至於意外險,在我看來主要是在解決「殘」的問題,因為根據統計,國人死亡原因中,僅13%是意外導致,換句話說,100個死亡案例,其中87人是疾病身故。所以,如果為了「死而無憾」買意外險,目的有些偏誤,實在是萬一死的方法錯了(非意外),就領不到理賠金。

以這次的保險理賠爭議為例,保險公司一開始即主張孝子死因為「肥大性心肌症」,而非「意外死」,因此只願意賠付壽險120萬元。「意外」還是「疾病」?存在認定問題,有模糊地帶,所以民眾常發出:「怎麼買了保險,卻都沒有理賠?」的疑問。

但如果一開始就把各保險的目的與範圍釐清,例如意外險只理賠外來、突發、非疾病,是為了解決殘廢問題,讓自己發生事故不能工作時,能有一筆錢運用;壽險則是為了照顧家人,盡一分責任。這樣,兩者保額到底各該買多少,就可以估算了。

先看意外險的部分,通常我們認為半殘,可能是兩隻腳失去了一隻,恐會喪失原有的工作能力,而半殘只理賠投保金額的50%,所以如果一個家庭的月開銷是2萬元,1年為24萬元來看,希望無後顧之憂的生活,得做好20年的準備,那麼20年下來,生活費用需有480萬元。由於半殘只賠付保額的一半,所以應該買960萬元保額的意外險。這是基本盤的計算模式。

@全文未完,閱讀完整內容請加入官網會員