邱正弘:買類全委保單 先了解費率

近兩年標榜由專家代操的類全委保單,因為有類似配息的撥回機制,掀起一股銷售熱潮。多數人期待專家代操能帶來更豐厚的獲利,而見到月月有錢入袋,更是一股讓人安心的力量。

只是,將「專家代操」與「賺錢」畫上等號,有些不切實際;而撥回到底是撥什麼回來,保戶真的清楚嗎?這當中其實存在訊息不對稱的問題。

舉一個例子來說,今天如果進了賭場,輸了錢你大不了心情不好,因為願賭服輸嘛!但,換做買一張保單,原本期待專家一定可以幫忙賺錢,卻發現績效也沒什麼了不起;所謂的撥回,不過是拿回自己的錢。面對這樣的情境,肯定很嘔!

保單是中性的,最大的問題來自:你有沒有能力解讀訊息、掌握訊息?如果有,那麼期待值與現實間不會產生太大的落差;相反的,就會有訊息無法對稱的衝擊感。

訊息為什麼無法對稱?訊息本身難度高,不容易解讀;講的人講不清楚、說不明白。譬如說,你對「撥回」的認知是,每個月都可以拿到一筆錢,且本金(原投資額)不會動;但實況是,每月確實可拿到一筆錢,但本金會動。如果你沒有自己深入探討,銷售的人員也沒講清楚,就會形成訊息不對稱。

.gif)

費用咬掉大半本金

未跑先輸

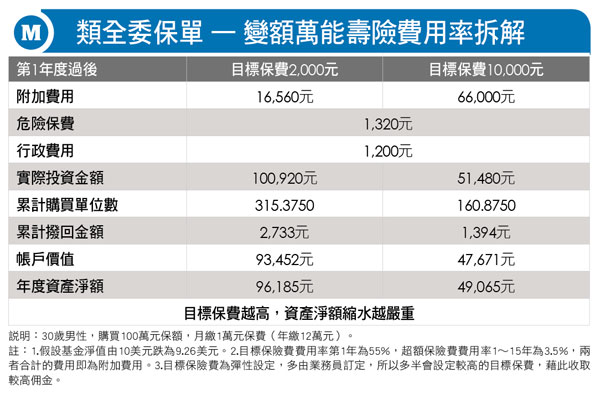

回到類全委保單的內涵架構,為什麼本金會動?因為保單有諸多費用要收,包括前置費用、行政管理費用……於是投入進去的保費不會全數被當作投資金額;另外,保單由誰操作、投資標的績效為何,也會影響本金起落。再說類全委保單有一點類似透過券商下單買海外股票的「複委託」概念,因為是由保險公司委託投信公司代操,所以會有代操費用產生,費用率在1.5~1.7%間。

也就是說,買類全委保單所產生的費用,恐會讓你還未起跑,腿就先短了一大截,怎麼會有機會勝出呢!以30歲男性,購買100萬元保額,月繳1萬元保費(年繳12萬元)的壽險型類全委保單為例,假設投保規定年繳化目標保險費(最低應繳金額)之上下限為2.4萬~13萬元,以目標保費每月2000元為例,則第1年度過後,資產總額將變成約9.6萬元;倘目標保費為每月1萬元,資產總額就減損得更嚴重了,只剩下不到5萬元(如附表)。

@ 閱讀更多內容請加入Money錢官網

>>請見2016年1月號《Money錢理財月刊》