4階段存配息好債,打造「生生不息」的專屬月退俸

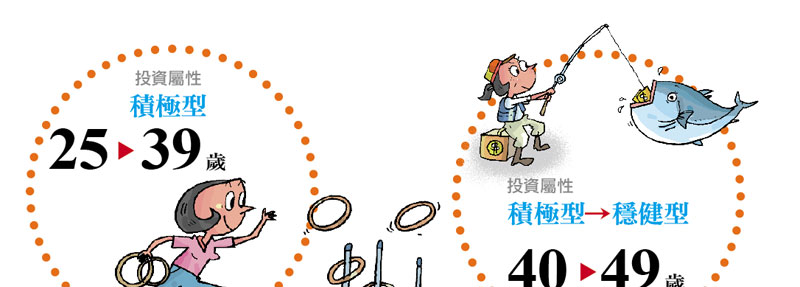

階段1

趁年輕 把退休本金養大

中年開始存退休金,最無解的問題就是「時間太短」,此時,退休族只有降低退休金目標,或是延後退休兩種選擇。但是,如果從年輕時就開始存退休金,結果將大大不同,因為年輕的優勢就是「時間與我們同在」,只要每月攢下小錢,把退休本金養大,就能立於不敗之地。

因為年紀輕可以承受高波動、高風險,投信投顧公會秘書長蕭碧燕就建議,第1筆3千元資金,要定期定額投資在全球新興市場或3大新興市場基金,並採取「停利不停損」、「基金養基金」的2大原則,投資標的除了可以選擇3大新興市場外,還可以擴及東協、產業型和單一國家基金,利用15年的時間,把退休母金慢慢養大。

以每月定期定額3千元為例,用投資年報酬12%計算,存了15年後,本金會長大至151萬3,728元,這還不包括中間曾經獲利出場、薪水增加、領到年終獎金等,可再養出第2、3、4檔基金,到退休時這個數字絕對會讓你驚訝!

當然,如果你已經過了25歲也沒有關係,這套存退休金的方法「無有效期限」,趕快開始存,就對了!

.gif)

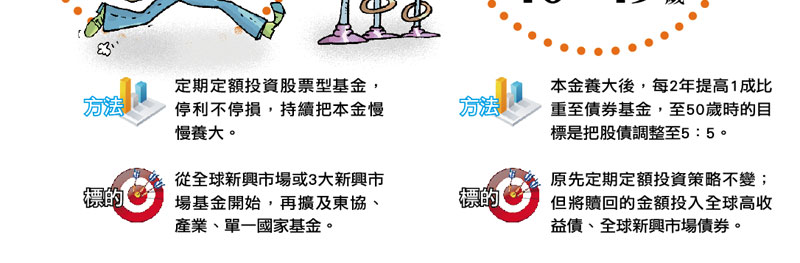

階段2

進入中年期 納入債券基金

進入40歲的人生關卡,因家庭負擔沈重,也更接近退休年齡,不能任性地在市場「衝浪」,到50歲前的投資心態要從積極轉向穩健。原先「停利不停損」的養基金策略不變,但要開始把定期定額獲利贖回的資金,轉入風險較低的債券型基金。

由於距離退休至少還有20年,你應該挑選波動比較大、報酬率比較高的全球高收益債或全球新興市場債基金,做法是,每隔2年調高1成債券部位的比重,到了50歲時,把股債比調整各占一半的目標。

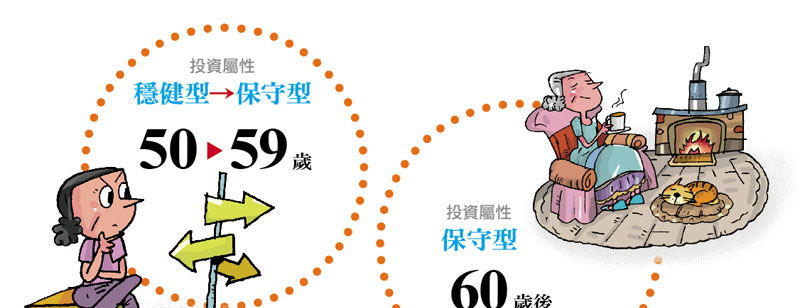

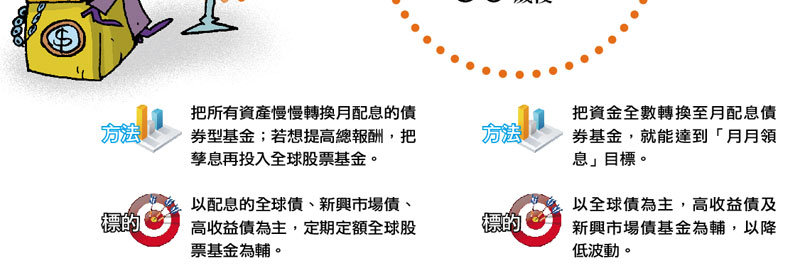

4階段打造自己的月退俸

|

|

|

|

|