新制上路倒數中,看一次就懂「房地合一稅 2.0 懶人包」終極版!

眾所矚目的房地合一稅2.0即將上路,持有期間未滿5年的屋主將受到最大影響,未來若想賣屋,或是規劃資產傳承,都必須留意短期交易所衍生的高額稅負。房地合一稅2.0即將於今(2021)年7月1日上路,被視為政府追殺投資客、全面遏止短期交易的殺手鐧,由於適用範圍追溯至2016年1月1日起取得的房地物件,且將預售屋與特定股權交易也納管,影響層面十分廣大,不少屋主為此選擇提前獲利了結,市場隨之掀起一波「避稅逃命潮」。

杜絕炒房亂象 6大修法重點一次看

儘管此次修法主要目的在於「打炒房」,但稅制的改變,卻也波及了部分換屋族,以及有資產傳承需求的民眾,有意售屋或移轉名下房產者,不可不慎。

不少民眾至今仍對房地合一稅2.0一知半解,以下先帶讀者快速掌握本次修法的6大重點:

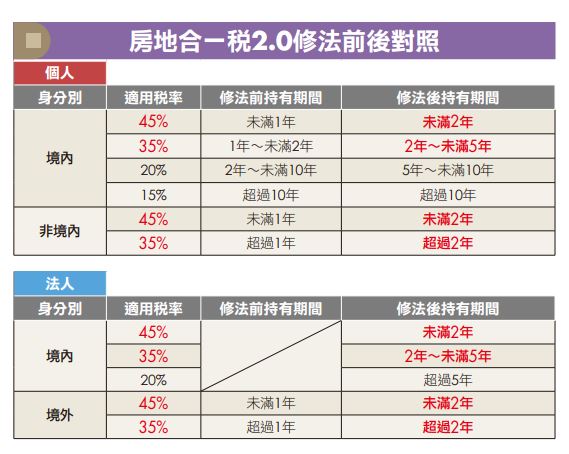

- 個人持有房地未滿5年適用高稅率:原先居住於境內的個人出售持有未滿1年房地,課以最高稅率45%,持有房地超過1年、未逾2年者,稅率為35%;修法後將兩種高稅率的持有期間分別延長為未滿2年,以及超過2年、未逾5年,目的在於對短期套利者課以重稅,持有超過5年者則不受修法影響。非境內個人則改為持有未滿2年稅率45%、持有超過2年稅率35%。

- 營利事業持有房地未滿5年比照個人課稅:原先境內營利事業出售房地,不分期間,一律課以20%稅率,修法後改為持有滿5年,始能以20%稅率課稅,持有未滿5年者,則比照境內個人稅率課稅,目的是為了防堵個人藉由設立公司來投資房地及避稅。而境外營利事業,則是比照非境內個人稅率辦理。

- 課稅標的納入預售屋與特定股權:原先轉讓預售屋或以股權交易形式出售房地,均不在房地合一課稅範圍內,本次修法納入此兩項課稅標的,目的同樣是為了抑制短期炒作,並遏止個人以公司股權形式來買賣房地產套利。而上述的股權交易,指的是個人及營利事業交易持股(或出資額)過半數的營利事業股份,且該營利事業股權(或出資額)價值的50%以上是由我國境內房地所構成。

- 增設土地漲價總數額減除上限:原先土地漲價總數額可用賣房年度的「申報移轉現值」減去買房年度的「公告土地現值」來計算,買賣雙方可約定較高的「申報移轉現值」,藉此拉高土地漲價總數額,以降低房地合一稅。修法後,土地漲價總數額的減除上限改為賣房年度與買房年度「公告土地現值」的差額,以防止民眾利用高報地價來避稅。

- 降低可減除費用的推計費用率及上限:原先減除相關費用時若未提示證明文件,可按成交金額的5%來推計,且未規定費用上限。修法後,推計費用率從5%降為3%,且增訂上限為30萬元。

- 個人及營利事業均設有「防錯殺條款」:個人方面,維持原有的「防錯殺條款」,6種「非自願」出售情形即使持有未滿5年,也可適用20%稅率,包括調職或非自願離職、土地遭越界而出售、無力償債或欠稅遭強制執行、因重大疾病須賣房支付醫藥費、為躲避家暴而售屋、共有房地非自願交易。

營利事業也於修法後明定4種「非自願」樣態,包括土地遭越界而出售、欠稅遭強制執行、共有房地非自願交易、銀行依《銀行法》規定在4年內處分房地等,都可適用排除條款。更多的報稅細節,則可以參考次頁起的詳細圖解(略)。

更多精彩內容,請鎖定2021年6月號《Money錢》