選基金(上):挑一檔年化配息率符合需求的基金

準備好至少6個月緊急生活預備金與基本保險保障,也做好了至少3年資金不斷計畫,此時,不用再擔心資金問題,就可以開始挑選適合自己的基金或ETF了。

挑選前,你需要跟向日葵一樣非常清楚自己的目標:找一檔可以長期持有的基金,慢慢養大,讓它每月或每季可以提供你穩定的配息,讓你的被動式收入穩定增加。因此①強調賺資本利得、快速累積資本的股票型基金不在選擇範圍內,若你的目標是賺波段的資本利得,請等向日葵未來推出的買基金賺資本利得專欄;②基本上對這檔基金是買進持有,不管暫時的淨值漲跌,即不管現在是賺或賠。

針對不管淨值漲跌這件事,有個觀念需要再次說明。每個月或每季基金配的息,是指每受益權單位(類似股票每一股)配多少錢,例如每受益權單位配0.002元,手中持有該基金1,000個受益權單位數,就可以配到2元的利息,是每個月能確實領到的利息。

所以淨值漲跌只有可能影響到每受益權單位可以配到的金額,最重要關鍵還是在受益權單位數有多少?受益權單位數領越多,領到的利息就越多,這呼應了本文的主旨,長時間定期定額買進該基金就是為了增加持有的受益權單位數,而隨著受益權單位數的增加,當然每月或每季領到的息就增加。

配息率越高 須承擔的風險越大

每月或每季能領到的利息,當然是希望越多越好。可惜天下沒有白吃的午餐,當你買的基金所能提供的年化配息率高於市場平均水平,例如你的高收益債券基金年化配息率高達9%、10%,但是市場中的指標性指數,例如ICE高收益債指數、彭博巴克萊全球高收益債券指數等提供的年化配息率僅5%,通常代表你需要承受比較高的風險。為什麼?答案就在基金配息金額的來源。

以債券型基金為例,配息金額的來源通常有債券的票面利息、資本利得(價差、匯差),以及投資人當初投入的資金。

這3種來源中,票面利息是固定的,爭議不大,因此資本利得與本金是關鍵。在資本利得方面,當一檔債券基金的年化配息率高於市場指數所配的水平,若配息來自於資本利得,即來自價差或匯差等貢獻較高,代表經理人的操作相對積極,包括買進信評比較差的債券、天期比較長的債券,或者是南非幣、澳幣等非美元計價的債券,此時,也代表著投資人要面對比較高的風險。

當價差高,通常代表債券信評是投資等級中較低的層級,或者是非投資等級,如此才會提供較高的風險溢酬,讓投資人願意承擔較高的風險來賺取報酬。然而,不是承擔較高風險就一定能獲取較高報酬,也可能因此承擔較高損失。

同理,匯差也可能是匯損,這就是為什麼南非幣、澳幣等可以比美元計價、台幣計價提供更高的年化配息率,但是當南非幣、澳幣大幅貶值時,這些計價幣別的年化配息率也會同步大幅減少。

然而,即使損失產生,有些基金為何依然可以提供一樣的年化配息率,或配息率減少有限?此時,警醒些的投資人會發現,基金淨值正在大幅溜滑梯!

淨值持續大幅下降,是因為基金想要維持原來的高年化配息率,但是當基金因為投資操作較為積極導致損失,或匯損大幅增加等導致資產淨值縮水,經理人就不得不將原先投資人自己投入的錢(本金)拿來配給投資人,這就是投資人看到基金淨值下跌更多的原因。

長期淨值持穩或向上 才是長抱好標的

搞懂年化配息率越高,須承擔越高的風險後,相信你會跟向日葵一樣在年化報酬率與風險間來回衡量,找出自己可以接受的交集點。此時,回到初心:選一檔可以20~40年長期持有的基金,由少少的配息金額慢慢養大到可以支應每月生活費,那麼你就會很清楚知道,必須具備的條件是①基金成立時間夠久,經歷過多次的多頭與空頭市場,相對於同類型基金的表現較優;②基金規模在同類型基金中也是前幾名,不必擔心規模太小,可能被清算,而被強迫贖回;③淨值長期表現穩定甚至往上,不會持續向下。

通常具備這3個條件的基金或ETF,年化配息率多是市場指標指數的配息水平,以現階段來看約為5%,算是合理的年化配息率,這也是向日葵的年化報酬率目標。

債券基金 / ETF、多元資產基金較適合

假設5%的年化配息率,也是符合你的需要,接下來就是實際挑選了,此時用兩個問題來說明挑選的方法。

問題1:年化報酬率5%,怎麼找?

要怎麼計算一檔基金或ETF的年化報酬率有沒有5%?可以看基金公司在公司網站上公告的基金配息資訊,以聯博全球高收益債券基金(見圖1)為例,投資人可以到聯博網站,點選聯博全球高收益債券基金的配息資訊,就會看到該基金不同級別的最近一次配息資料,假設投資人買的是AT美元級別,點選右側的「+」符號,就可以看到每月的配息資料了。在配息資料中,投資人可以看到該公司提供的年化配息率資訊。ETF的配息資訊一樣可以在基金公司網站上找到,圖2的群益10年期以上金融債ETF即為一例。

圖1:聯博全球高收益債券基金配息資訊

圖2:群益10年期以上金融債ETF

但須注意的是,年化配息率的算法為:(當月每單位配息金額÷當月除息日前一日淨值)×12個月×100%(均四捨五入計至小數點第2位),代表年化配息率為估算值,淨值是以配息基準日(即除息日前一日)的數字來計算,可能不是投資人持有該基金的實際成本。

所以基金公司網站上公告的是除息當時的年化配息率,僅能讓投資人知道目前的配息率水平,若投資人要計算自己的實際年化配息率,可以用上列公式自行計算。例如向日葵的聯博全球高收益債券基金AT的平均淨值為3.97美元,2019年每單位配息金額為0.0221美元,向日葵在該檔基金的年化配息率=(0.0221÷3.97)×12×100=6.68%,而不是網站上公告的6.66%。而隨著向日葵定期定額的時間拉長,以及逢低單筆加碼,每月的年化配息率會隨著變動。

問題2:哪一類基金適合我?

有了年化報酬率5%的目標,又要如何在這麼多的基金與ETF當中挑選?向日葵建議,這檔要從小養大的基金,優先從債券基金、債券ETF與多元(重)資產基金中尋找。

而根據經驗,可以符合5%的年化報酬率目標,以及本文中提到可以長期持有的2個條件,通常是全球型、單一投資標的分散、美元或台幣計價。

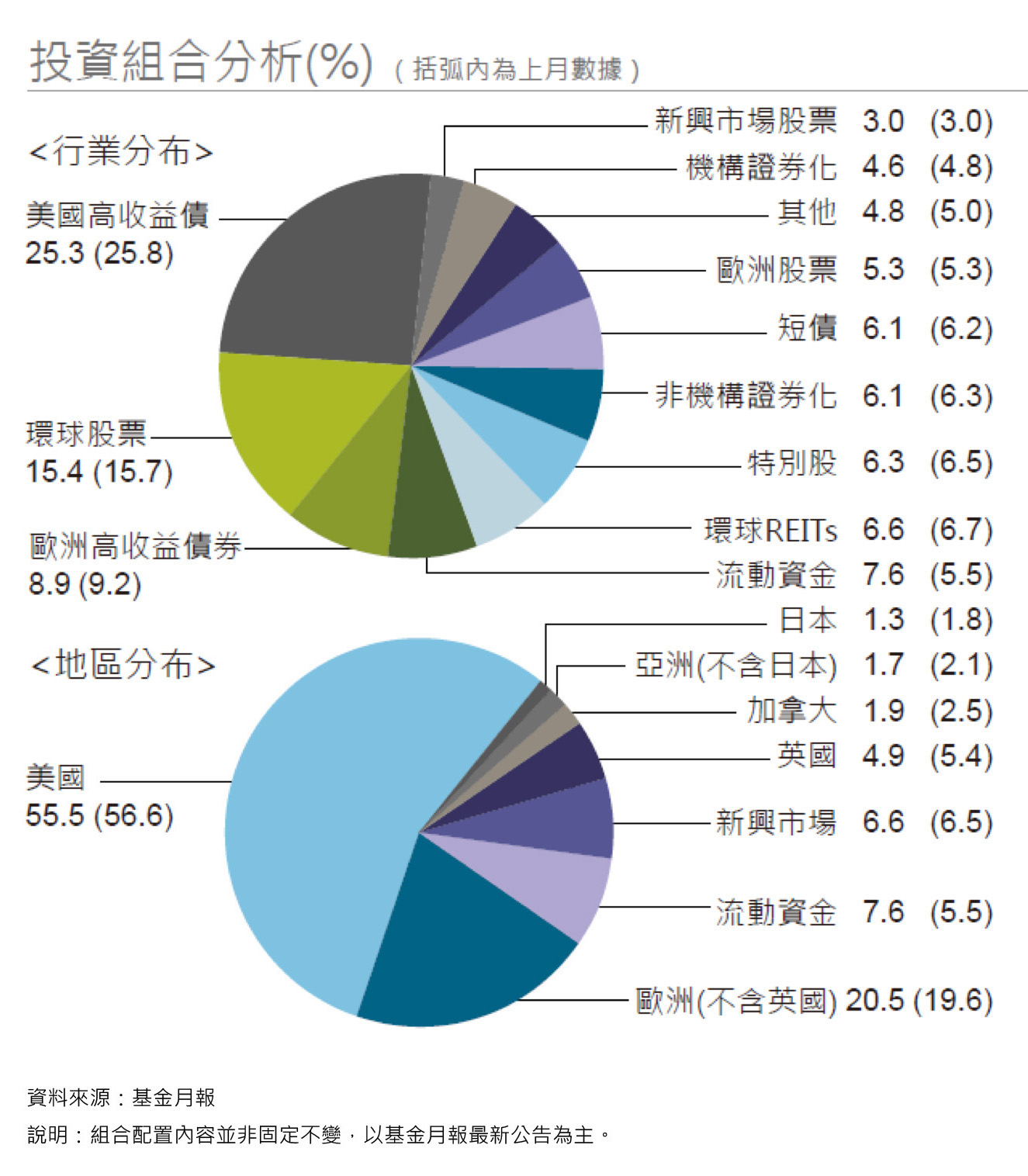

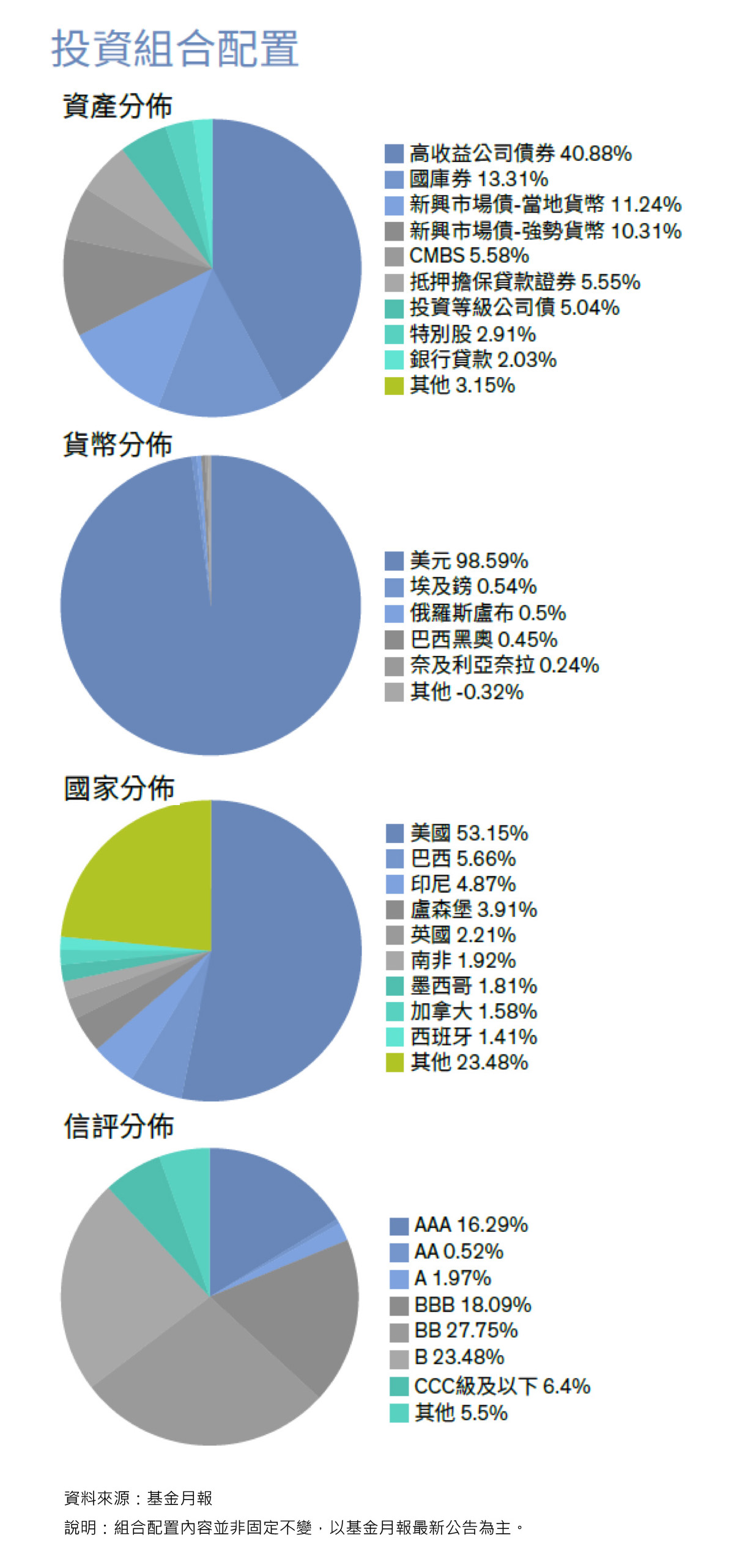

至於如何判斷多元分散,再以聯博全球高收益債券基金為例(圖3),從其資產分布可以發現,投資標的包括銀行貸款、CMBS、抵押擔保貸款證券、投資等級的國庫券、投資等級公司債、高收益債券、新興市場債券等,種類相當多元,國家分布與信評分布也具有多元分散的效果。

此外,其資產規模近6,400億台幣,投資標的逾1,000檔,前10大持股僅占12.4%,代表並沒有重押單一標的,因此若有任單一持有標的出現問題(例如違約)時,對基金的影響非常有限。

圖3:聯博全球高收益債券基金投資組合分析

再以摩根多重收益基金為例,圖4顯示其投資標的包括股票、債券、特別股、不動產投資信託(REITs),股票與債券部分還包括不同區域與種類,前10大持有標的占比不到5%,相當分散。

圖4:摩根多重收益基金投資組合分析