靠基金養我一輩子!2方法打造退休現金流

歡迎訂閱《養錢16招存千萬》,我是雅淳,這門課總共有16堂,統統都是我自學理財20年來的親身經歷與體悟,希望藉由回顧與整理我的金錢學習歷程,傳授一套人人都能學會的簡單理財方法,協助小資族一步一步存到人生第1桶金,甚至是1千萬元的大財富。

曠世才女張愛玲曾說:「成名要趁早。」但回顧我20年的理財過程,我反而覺得:「在錢坑裡跌倒要趁早。」我年輕時就曾因無知跌進錢坑,所以才會早早學習各種理財防身術,避免自己再次跌得鼻青臉腫。

本次要來談談資金該如何安排,才能讓現金流源源不絕?畢竟定期定額投資或是想要逢低加碼,沒有資金,就無法做到,況且想要靠基金養自己一輩子,也必須要在前期(概估至少10年)不斷地投入資金、養大基金,才能在後期開始享受基金不間斷地供養。

這道理就跟把小孩養大,然後靠小孩幫自己養老是一樣的,唯一不同的是,基金這個小孩不會生病、不會喊累,可以一天24小時、一年365天,分分秒秒都在幫你賺錢!

在說明投資資金該如何安排前,向日葵先假設一個前提:你已經有了基本的保險保障(意外險、醫療險等),以及至少6個月的生活緊急預備金,並且你有一份工作,每月或每季(或是固定期間)可以領到一筆錢。

如果你有一份算穩定的薪水,但存不了錢,請你先到《Money錢》官網(www.moneynet.com.tw)搜尋各種存錢方法,從裡面找到一個你能做到且能持續的方法,開始把錢存下來,等到基本保險保障與生活緊急預備金都準備好了,再開始「買基金養我一輩子」的長期作戰。

再次提醒,不必擔心可以動用的金額不大,投資理財是比氣長,金額不大沒關係,能源源不絕投入,以少積多、聚沙成塔,才是成功讓基金養你一輩子的關鍵。

接下來,我將資金的安排分成「錢少」與「錢多」兩種方式來說明,請你看看自己是哪一種情況,選擇適合自己的方法。

【方式1】錢少的資金安排

以每月定期定額3,000元為例,代表你每月至少要有3,000元的閒錢可以用來投資,因此如何能夠維持每月至少有3,000元閒錢,且至少要持續3年,就是思考重點。你可以利用每月設定支出上限+記帳來控制支出,當然能夠增加收入來源更好。

例如向日葵每月定期定額支出1.5萬元,這是透過精密計算生活上各項支出費用後,我每月可以做得到的金額。我會將每月支出控制於設定的金額內,透過記帳軟體(如CWMoney記帳App)了解支出進度,甚至因為看到花錢速度太快有可能會超支時,還會把某些支出減少,甚至就乾脆不花,如此2、3年下來,既養成能省則省的花錢習慣,生活也沒有因此變得黯淡,而到月底看到總支出金額低於設定金額時,心中還會有愉悅感。

提醒錢不多的你,控制支出、投資理財都要細水長流,千萬不要一開始衝刺,然後幾次後就沒氣了。也不要設定一個很難達成的目標,讓自己的生活從彩色變黑白,因為更慘的情況是:因為無法做到而讓投資的資金斷掉。

【方式2】錢多的資金安排

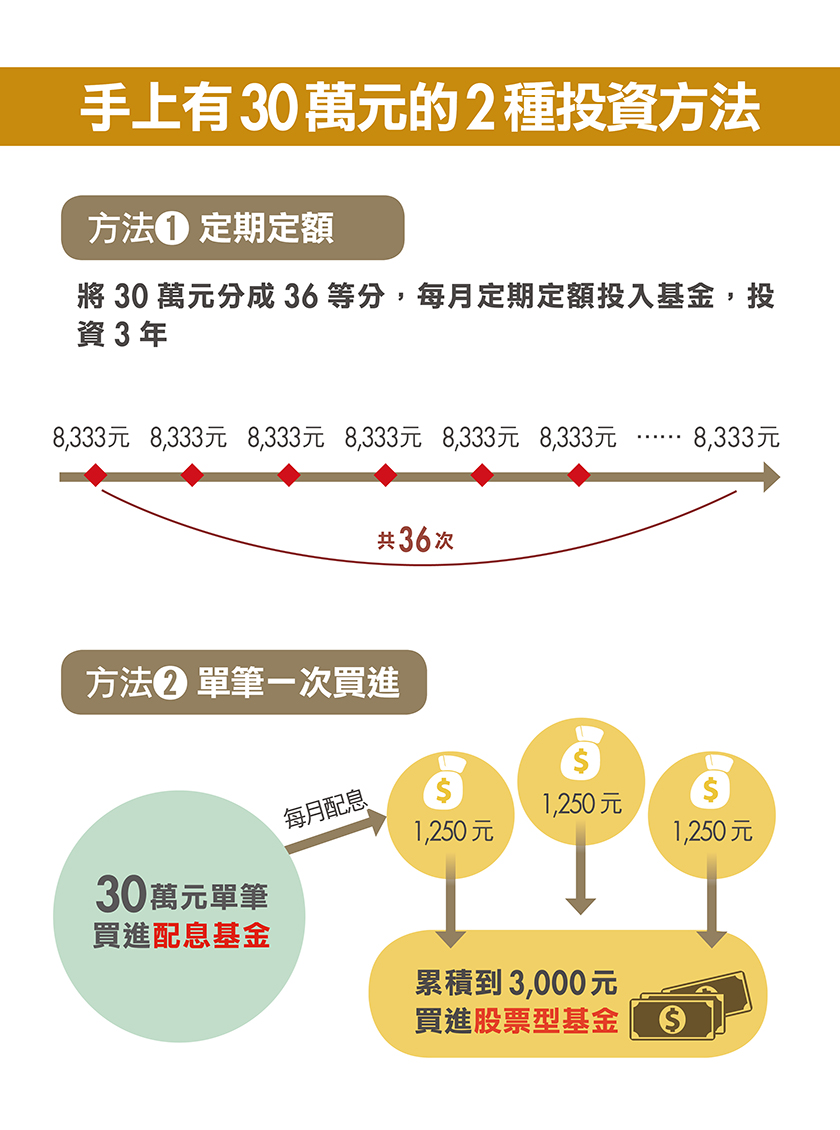

當你手上有一筆錢,假設是30萬元,可以有兩種做法:

做法1:定期定額。打算定期定額投資,可以立即開始,不需要選黃道吉日。同時,建議你把資金分成36等分,分3年把資金投入,這是考量一個景氣循環約3年,透過不同時點的投入,可以降低市場波動或變化的風險。而且當市場持續下跌時,你也不會太擔心,因為可以逢低買進。

做法2:單筆一次買進。這樣做的目的是直接領一筆息。做這個決定前,你可以先試算這筆錢投入可以每月領多少息,假設某檔基金的年化配息率是5%,以30萬元投入,每年可領1.5萬元,每月約1,250元。

把1,250元拿來定期定額買進同檔基金或選定的股票型基金並不夠,要能夠每月有3,000元的配息收入,需要拿72萬元投入。因此,向日葵的做法是,先以存到72萬元為目標,除了每月定期定額投入外,會以3個月為1期,當配息金額累計達3,000元時,就再買進同一檔基金,積極朝本金72萬元奔去。

等存到72萬元本金時,相信你跟向日葵一樣會有大的成就感與動力,就再設定下一個72萬元為目標,朝每月領息6,000元目標努力。如此,不斷地前進,終至每月領息3萬元或4萬元,甚至更多。

最後向日葵再提醒,本專欄以定期定額為主,目標是以長期投資,基於一般人無法事先掌握市場,一般上班族收入也有限,只能將每月或每季一定比例的薪資投入,因此先以3年為第1階段目標,每月至少投入3,000元,來紀律地執行。

第1階段目標達成後,相信你也養成了投資理財的習慣,也有動力往第2階段前進。也因此,你一定要訂一個能夠做得到、持續做的方法,把用來領息的基金當作你的小孩,從小慢慢養起。