王伯達:聖嬰現象醞釀下一個投資風暴

自2014年下半年以來,大宗物資的低迷價格、以及在低檔盤旋的油價,減緩了通貨膨脹壓力,這也使得大多數國家可以暫時把物價問題擺一邊,並有充裕空間來執行寬鬆貨幣政策,而這也是目前全球股市與債市多能維持在相對高檔的主要原因。只不過這樣的現象恐怕在下半年將會出現反轉,關鍵就在於「聖嬰現象」很可能會於今年再度出現。

聖嬰現象是發生在橫跨赤道附近太平洋的一種準周期氣候類型,大約每5年發生一次。發生時會導致太平洋周邊國家出現極端異常氣候。目前澳洲氣象局已經表示今年發生聖嬰現象的機率極高,而這將會對全球大宗物資、經濟與資本市場產生重大影響。

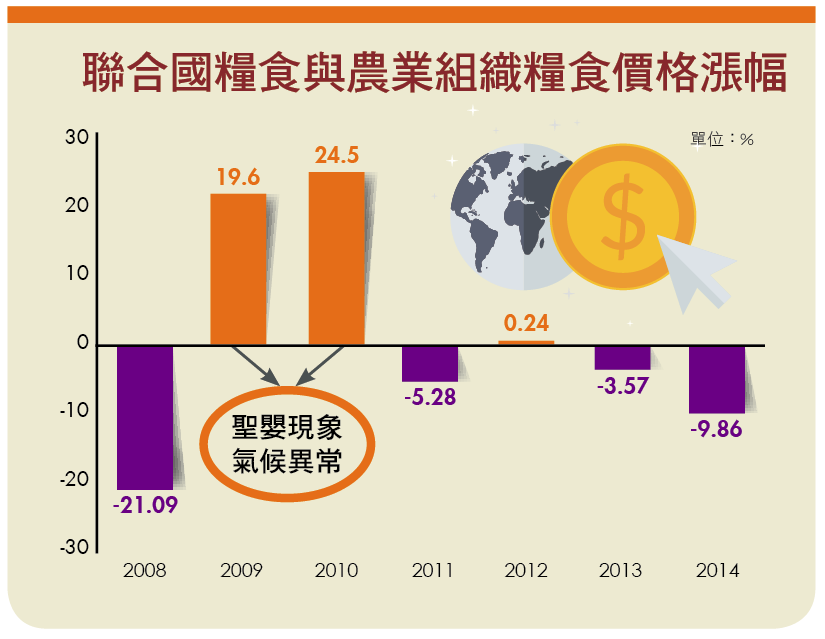

最近一次聖嬰現象是發生在2009年下半年到2010年初。雖然當時氣候異常的規模相對較小,但根據聯合國糧食與農業組織的數據來看,2009年與2010年全年度食物價格分別上漲了19.6%與24.5%,相較於其它年度,這兩年的糧食價格確實出現了明顯波動。

這種突發性的糧食價格上漲,對於糧食進口國來說絕對是一場噩夢,因為他們只能被動接受變貴的食物。而進口食物的金額增加後,便會影響到國際收支,甚至衝擊本國匯率,這麼一來,就會讓進口食物成本變得更加昂貴,這些都會反應在糧食進口國的物價指數上,形成通貨膨脹。

通膨蝴蝶效應 北非政經波瀾燒到中國

嚴重的通貨膨脹會影響到一個國家的經濟與政治安定。在經過2009年至2010年的糧食價格大漲之後,2010年12月,北非的突尼西亞就因著高失業率與通貨膨脹而爆發「茉莉花革命」,推翻了執政將近30年的班‧阿里政權。而茉莉花革命的成功,又讓這股革命熱潮進一步延燒到其它阿拉伯國家,形成了「阿拉伯之春」。

當阿拉伯之春蔓延到利比亞之後,那就真的「火上加油」了。由於利比亞是非洲最大產油國,該國內戰必然影響到原油出口與國際油價,這麼一來就會對能源進口國產生不利的影響。

中國,正好是全世界糧食與能源的主要進口國,因此,糧食與原油價格的上漲對中國產生明顯的影響,2009年消費者物價指數年增率為-0.7%,但2010年則是一舉上升到3.3%,到了2010年下半年已經突破5%。

中國政府自然不想讓茉莉花在中國綻放,而有了1989年天安門事件的經驗,他們對於通膨及失業所可能產生的社會動盪,往往採取防患於未然的態度。也因此,當通貨膨脹開始升溫,中國政府於2010年初便開始調升存款準備金率,而到了年底則是開始啟動升息循環。

在一連串緊縮之後,「錢荒」這個名詞開始頻繁的出現在2011年以後的中國。沿海的實體經濟出現了倒閉潮,進一步拖累了中國的房地產市場。資金鏈最為緊繃的溫州,成為中國房地產率先崩盤的地區,自2011年到2015年中,已經下跌近40%。

聖嬰現象發生 資本市場掀波瀾

從2010年的經驗可以發現,聖嬰現象所帶來的極端氣候,對於全球資本市場產生了重大衝擊。而在2015年的我們,資金寬鬆程度更是遠超過2010年,包括美國、日本、歐洲等已開發國家,以及中國、印度等新興市場都是如此,而全球股市與債市也因為寬鬆資金仍置身於盛宴之中。

我認為,就算沒有聖嬰現象所帶來的通膨問題,美國的升息循環也會在今年內啟動。當然,升息幅度與速度應該漸進且緩和,好讓其它國家有較充裕的空間來面對緊縮循環。然而,如果聖嬰現象真的發生,除了美國升息的幅度與速度會較預期來得更大、更快,一些糧食與能源進口國受制於通膨問題,恐將無法採行寬鬆貨幣政策,甚至被迫要緊縮貨幣。

聖嬰現象會否真的發生,仍須持續觀察,一般來說到了9月之後會更為明確。可以確定的是,現在大多數國家所關注的還是通縮,而非通膨,大多數的資金也是如此壓注。而這種一面倒壓注通縮的走勢,一旦遇到突如其來的反轉,將會讓資本市場產生超乎預期的波動。

倘若未來真的如此發展,我認為受傷最為嚴重的,將會是全球債券市場與新興市場股匯市。因為通膨上升將引發升息預期,這麼一來債券價格就會全面下跌。

而當債券價格下跌後,殖利率便會隨之上升。這個時候,如果股票市場無法提供更高的報酬,就會被市場所拋售。可以預期,聖嬰現象所引發的將不只是一場氣候異變,而是一連串的資產價格調整與資本市場風暴。