出國旅遊不可不知!3個結匯的省錢眉角

眉角(一):外幣現鈔及旅支成本較低

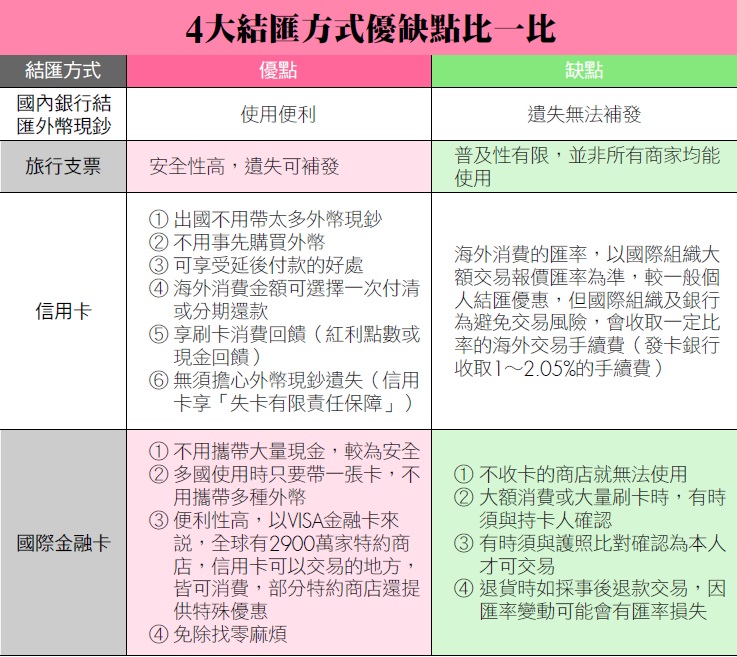

在國內銀行換匯,是指到銀行櫃台將台幣換成外幣現鈔;也可在銀行購買旅行支票(簡稱旅支),再帶出國使用。至於信用卡,是指在國外消費時才刷卡;國際金融卡則同時兼具國外提款及刷卡消費的功能。由於國內銀行換匯及旅支是先結匯再消費,信用卡和國際金融卡則是先消費後結匯,因此,若行前能估算出大約的出國旅遊花費金額,採用國內銀行結匯及旅支兩種方式較好,因為成本最固定。不過,各銀行兌換幣別種類、兌換匯率及手續費不太一樣,多方比較是省錢的不二法門。

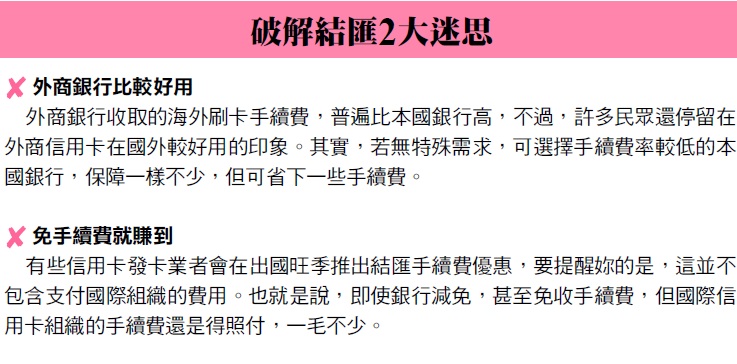

雖然信用卡及國際金融卡使用上較方便,但匯率卻難以預測,尤其換的若是非美元幣別,那就更划不來。因為只要是其他國家幣別,都要先換算成美元,譬如歐元要先換算成美元,美元再換算成台幣,經過兩次換匯過程,等於剝了兩層皮,而且,還要同時付給發卡銀行和國際組織手續費,且手續費成本也較高。

眉角(二)預估未來匯率變動賺匯差

回國後,如果台幣較出國前換匯時的匯率貶值,把沒用完的外幣換回台幣後,就可賺到匯差。譬如出國前以1美元兌32元台幣的價位,將台幣換成美元;回國時,台幣若貶到33元,就能賺到1元的匯差。

因此,若預期台幣趨勢走貶,以現鈔和旅支這兩種「先付款」的方式結匯,較為有利;反之,如果台幣未來看升,由於使用信用卡預借現金或刷卡消費,是依據國際信用卡組織清算日的國際匯率決定結帳匯率,延後付款較能享受到匯差的

好處。

不過要注意的是,由於刷卡手續費成本不低,因此,除非台幣升值幅度大於手續費率(一般為1∼2.05%,視各銀行規定),否則匯差幾乎不可能彌補所繳付的手續費用,這麼做反而不划算。

若對匯率走勢沒有把握,建議最好還是衡量自身需求,準備一定的外幣現鈔和旅支,不足的部分再以信用卡或國際金融卡支付,才能達到省錢又便利的雙重效益。

眉角(三)分批買入或善用外幣戶頭降低成本

由於匯率波動大,早有出國計畫的人不妨提早結匯,逢低分批買入,以降低購買成本。另外,若是往來銀行有外幣戶頭,平時也可趁著匯率低檔時買進,一方面當做投資,另一方面有外幣需求時,就可直接從戶頭提領外幣或購買旅支,此時,銀行只會收取相關手續費,這種方式不僅可賺到存款利息,也可享受降低成本的好處。

除了成本外,方便性跟安全性也是考量重點。歐美地區,使用旅行支票較為普遍,甚至有部分商店可接受旅支當成現金使用,即使想把旅支兌換成現鈔,據點也較其他地區多,而且便利。所以,到歐美旅遊的人,可以用部分外幣現鈔、部分旅支的方式攜帶外匯。至於其他地區,在旅支使用不普及、且兌換點不多的情況下,建議還是攜帶現鈔較為便利。

總結來說,出國結匯應盡量善用各種結匯方式的優點。如果攜帶的金額較大,建議採部分現鈔、部分旅支方式,以降低遺失風險。若要使用信用卡或國際金融卡,建議出國前先確認銀行的收費標準,在國內做好功課,才能挑到手續費最低、使用最方便的卡片帶出國,以備不時之需。$$

延伸閱讀

《海外刷卡用當地貨幣較划算》

《外幣提款機領外幣最划算》

《生活理財:出國刷卡、換現鈔哪個划算?》